过去的一年是中国新能源(行情600617,诊股)汽车巨变的一年,行业正在经历一场深刻的供给侧变革,而疫情犹如一场洗礼,激发了行业的市场化原力,并获得了全球资本市场的认可。

发展新能源汽车产业已上升为国家战略,10月9日国常会通过《新能源汽车产业发展规划》,明确要坚持纯电驱动战略取向;10月27日,中国汽车工程学会发布新能源汽车技术路线图2.0,到2035年燃油车全部为混动。

未来,新能源汽车将逐渐成为主流产品。为此,格隆汇倾心推出#新能源汽车#系列,带领读者深入新能源汽车背后的投资机会,更好地读懂新能车、下注新能车。

本文是本系列的第一篇

2020年至今收益能打败90%以上投资者的,一定不乏押注了新能车,从几家重要龙头企业的三季报预告来看,三季度迎来复苏,四季度普遍是新能车销售旺季,行业预计4季度新能车产销数据将会迎来全面发力增长。

如果你错过了“苹果”,希望你不再错过“特斯拉”,因为这是中国最有可能弯道超车的赛道。

现在新能车正值全球快速扩张阶段,以欧洲和中国市场为盛。下游的旺盛需求向上传导到中游核心零部件和上游原料,行业也表现出较高的成长性。

本文就分上下两篇,简要讲讲新能车为什么是最有可能弯道超车的赛道?哪个产业链环节最有价值?

1

“谁控制了石油,谁就控制了所有国家;

谁掌握了货币发行权,谁就掌握了世界。”

二战以前,美元的地位等同于产量稀有的黄金,成为世界流通货币,二战之后,因为美国的无节制印钞,导致黄金贬值,美国总统尼克松宣布美元跟黄金脱钩,后因为美国要求全球石油交易都用美元,美元跟石油挂钩,美元重回世界货币地位。

没有哪个国家不需要石油,有多依赖石油,就有多依赖美元。我国是全球石油消耗第一大国,人民币对美元的汇率走势也难以独善其身。

今年3月美联储开启的无限量的量化宽松政策,也就是美联储可以无限制印钱。因为世界货币都是和美元挂钩的,这就意味着其他货币都得贬值,我国也是美元最大的债权国,他找我们借钱,我们不能不借,不借,对方就印钱,让手里的人民币贬值。这也为啥说,只要美国一印钱,全球就得来买单?

所以能源结构多元化,找到替代石油的能源,其战略意义不仅仅是环保,而是摆脱对美元的依赖。 电动替代燃油是大势所趋。

2010年起,国家出台多项政策力挺新能源,把它纳入国家战略新兴产业。

2

“从补贴市到引狼入市”

国家为啥要斥巨资补贴新能车?

就拿整个汽车产业来说,中国一直是落后于欧美,以燃油车为例,当时为引进国外先进制造技术,对外开放了汽车市场,采取用“市场换技术”的策略。

几十年过去,市场给别人了,结果全球知名汽车品牌中,没有一家是中国汽车品牌,新能源汽车作为最好的弯道超车机会,如果不直接砸钱搞技术,就真的又没机会喝汤了。

2009年财政部、科技部首次提出“新能源汽车发展战略”,是中国新能源汽车产业发展的元年,之后政府部门陆续颁布了一系列新能车发展规划和补贴计划。

2010年,政府针对插电和纯电制定了具体的补贴标准,补助标准根据动力电池组能量确定,财政补助采取退坡机制,意味着在之后的每年都会在上一年的基础上退坡一定标准。

2015年,新能车爆发式增长,产业链所有企业都分享行业高速发展的红利。

2014年到2016年,动力电池企业从81家增长至155家。

补贴刺激发展,但也同时滋生骗补。国家再次出手管治,将补贴额度下调,预拨制调整为清算制。补贴周期拉长,补贴门槛提高,导致一部分新能车企业死于资金链断裂。

2016年到2018年间,新能车企业锐减50多家。

2019年,国家宣布取消地方补贴,国家补贴退坡,断崖式下跌的补贴使得一批企业又倒闭在汽车寒冬中。

于是,补贴政策再次调整,一方面放宽补贴方式减轻企业资金压力,同时又提高补贴的技术门槛、降低补贴金额。

一边喂草一边扬鞭,补贴政策在很大程度上决定了未来一年车企的日子是否如意。

2020年,受疫情影响,政府再次延缓了补贴退坡政策,将补贴延长至2022年底。

可以看到,新能源补贴其实是有门槛的,尤其是技术门槛。在能耗、续航里程、电池系统能量密度等技术指标上设置门槛,并且逐年提高。目的就是倒逼新能源车企加快技术进步和优胜劣汰。

但也能看到,光靠国家贴钱仍然是不够的,短时间内解决不了续航里程、整车制造成本居高不下等痛点。

另一简单粗暴的方法就是引进更优秀的对手。

新能车的标杆企业就是美国的特斯拉,中国引进特斯拉,不仅开放了中国市场,还给了上百亿的低息贷款和补贴。

引狼入室就算了,还要养狼?

当然是帮忙解决补贴解决不了的事情——帮中国培育特斯拉。

按照中国政府的要求,特斯拉在中国的国产化率在2019年要达到30%,2020年要达到100%。

国产化率的提高,势必会带动特斯拉在国内的配套厂商的发展,像极了当年引进苹果,把一批批代工厂培育起来后,苹果产业链的各位龙头们也逐渐支撑起华为、小米这类国产手机品牌做大做强,成为国产化替代的希望。

而引进特斯拉也是这样一个路径。引狼入市就是让各家企业在成本、性能、安全性、里程等方面进行你追我赶。最终留下那些技术实力强,同时具备成本和规模效应的企业。

新能车产业也逐渐从政策驱动向市场驱动,走向健康发展的一个状态。

3

电芯被禁了我们能补上”

这句话是宁德时代(行情300750,诊股)董事长曾毓群对于宁德时代在全球新能源市场地位的描述,虽然是说的自己,但其实也能代表中国在全球新能源市场的地位。

我国纯电动汽车产业规模上以绝对优势稳居全球第一,并拉动动力电池、驱动电机、电控系统与充换电基础设施产业链初步建成。

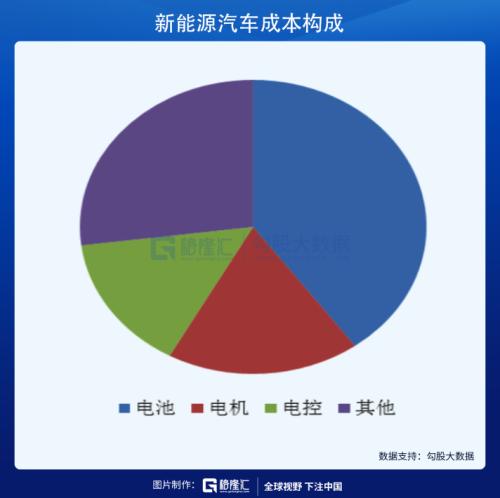

传统汽车构造主要分为发动机、车身、底盘和电气设备四个部分,新能源车没有发动机,取而代之的是三电(电池、电机、电控),三电核心零部件占据了总成本的约60%。

三电技术作为电动汽车的制高点,直接决定了电动汽车的爬坡、加速、最高速度、续航里程等主要性能指标,根据各路券商分析师的分析,未来汽车升级的看点主要也是“三电系统”和智能化服务的升级。

相较于燃油车核心零部件技术均被外资厂商垄断,新能车的三电系统都有大型厂商崛起,给国内配套厂商提供了弯道超车的机会。

电机驱动系统是行驶过程中的驱动系统,相当于燃油车的发动机,其性能决定了汽车的加速、爬坡能力以及最高车速等。我国已经形成完整的汽车电机产业链,在电机的功能密度、高效驱动范围等关键指标方面与国际差距不大。

据“汽车与配件”报道,在我国新能车电机配套供应商中,自主品牌一直占据绝对份额。2018年时,我国驱动电机自主配套比例达到95%以上,新能源公交、纯电动卡车、纯电动物流车等领域已经全部实现国产化。

电控系统包括整车控制器、电机控制器和电池控制器(BMS)三部分,其中,新能源整车控制器、BMS相对成熟,电机控制器技术相对落后,主要是因为核心零部件IGBT 90%以上依赖进口。

新能车的动力电池提供的是直流电,而驱动电机需要交流电,IGBT是转换开关,决定了电能转换效率。它占电机控制器成本约1/3,占电机整体成本15%到20%,目前IGBT的核心技术大多被欧美及日本厂商所掌控,我国几乎全部依赖进口。

IGBT国内第一是斯达半导(行情603290,诊股),2018年,它的IGBT产品在全球的市场份额排名第一,但市场份额只有2.2%。

汽车级IGBT技术国产化,被给予了打破国际技术封锁的较高期望。

三电之中,电池为重。动力电池基本可以占到整车成本的30%至50%。高成本占比在很大程度上制约了电动车的普及。以特斯拉Model 3的三电为例,电池、电机、电控分别约占生产总成本的38%、6%、6%。

在电池领域,全球竞争格局是中日韩垄断。以2019年的全球动力电池出货量来看,排名前十的动力电池企业中,中国是一超多强,进入TOP1分别有宁德时代、比亚迪(行情002594,诊股)、AESC(被远景收购)、国轩、力神,一共5家,占据一半的席位,市场份额为45.1%,改变了以往汽车业“西强东弱”的格局。

其中,全球动力电池一哥在近年,不是比亚迪,就是宁德时代。

在三电领域,国内进行全产业链布局的企业是比亚迪,不仅做电池,也做电驱动、电控系统,也攻克比较难的IGBT的设计和制造。

在国内市场,比亚迪分别享有国内电池第二、电机电控第一、BMS第一、IGBT第二(斯达半导第一)的市场份额。

目前在新能车方面,比亚迪的新能车出货量排国内第一,旗下的“汉”更是比肩特斯拉的M3。根据头豹研究院报告,从新能车整车的性价比、电池技术、电驱动系统技术、自动驾驶功能、供应商等多个方面的综合分析,比亚迪汉与特斯拉M3、小鹏P7比较,比亚迪汉综合竞争力位列第一。

作为国内新能车最靓的仔,比亚迪有种“有望弯道超车、对标特斯拉”的市场预期在。

关于比亚迪,我们也曾出具了系列分析文章《进击的比亚迪!》、《比亚迪为什么是新能车ETF的大哥?》。

相较于目前受制的芯片,半导体行情疲软,新能车行情却被引爆不是没道理的。

郑重声明:用户在发表的所有信息(包括但不限于文字、图片、视频、音频、数据及图表)仅代表个人观点,与股民学堂立场无关,所发表内容来源为用户整理发布,本站对这些信息的准确性和完整性不作任何保证,不对您构成任何投资建议,据此操作风险自担。

![[股票基础知识]机构抱团股是怎么形成的?机构抱团股的特征](http://www.swimoore.com/images/defaultpic.gif)