上市公司公告解读8:警惕“连坐”风险

上布;司面临始巩险,不仗会出现在经營过程中.唷时,北经營性 的巩险也会从天而陣,令投资者措导不啟.这些站羟營蚀成险中,常见 的就是:担保.

况险在子,上市公司忌其他企止向银行鲶脊款提供担保,也票钵款 企止届时迷不上钱,上市公司则需代忌述款.担保也同劣时的“違坐” 剎度,一人犯事,会殃玟他人.

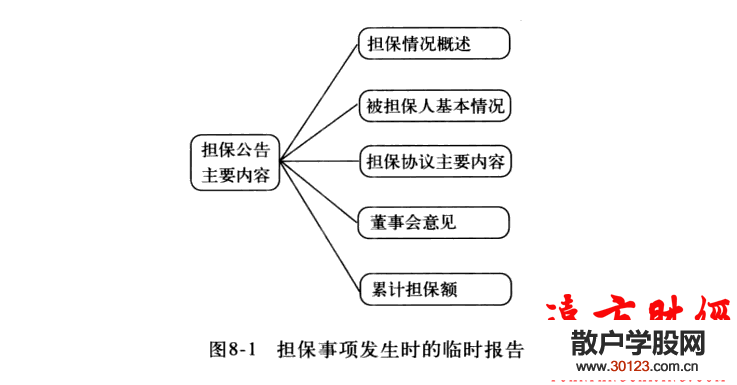

由子这种“遠坐”的矹险可铖会突趑严重损害投资者利盖,函此, 上市公司不仗在担保事项发i时始呔时推告中会迸行祥细桩露(见图8-1),而且在年报鲶“重要事项”都兮中,也对公司所出具的担係迸行 了金方值盘A (见图8-2):

对投资者来说,上市公司担保风险的最大特点是突发性,这一点与经 营性风险很不同。

经营风险大都有一个渐进过程。比如说,先是经营性现金流净额低于 净利润、然后应收账款增多、接着是营业收入下降等。对投资者来讲,规避 这样的风险,只要观察仔细,便有反应的时间,可以全身而退。

担保风险往往会被投资者忽略。担保风险演变成被银行逼债的事实前 大都无迹可寻,因为投资者对被担保企业的经营情况一无所知。一旦事情发 生,股价突然大跌,投资者损失惨重。

所谓明枪易躲,暗箭难防。对担保这样的“暗箭”,投资者必须见微知 著,防患于未然。

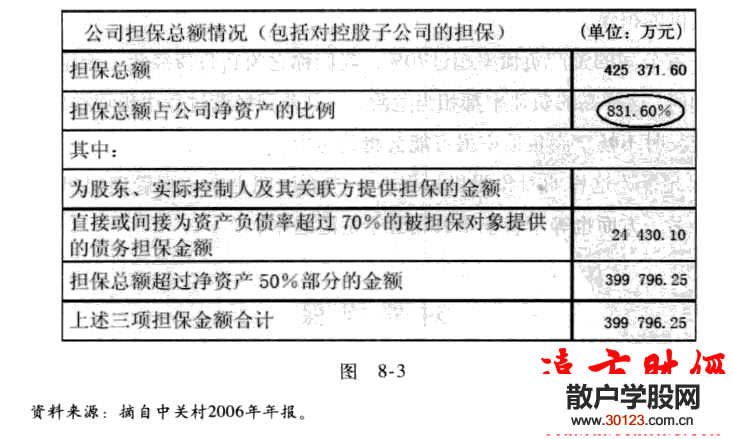

投资者在图8-2中可以看到一个统计指标担保总额占公司净资产的比 例。该指标揭示了上市公司可能承担的风险上限。

由这个上限可以判断出,若是出现最坏情况,上市公司可能承担的还 款负担占其家底(净资产)的比例是多少。如果这个比例过高,则说明上市 公司面临的潜在风险过大。

一般来说,无论担保对象是谁,资质如何,这个比例也不宜超过5〇%。超 过这个比例,则说明公司面临的风险过大,同时也表明管理层控制风险的意识 较弱。正因为如此,在图8-2中,才会有另一个统计数字——担保总额超过净 资产50%部分的金额。这个数字可以提醒投资者上市公司面临的超额风险。

以往案例显示,那些因为担保被拖累的上市公司,其担保占比都很高, 有些公司的担保额甚至超过了公司净资产的数倍。这样的公司就如同惯于违 章行驶的司机,出事故的槪率极大,投资者一定要避而远之。

如中关村2006年年报显示,该公司担保总额占公司净资产比例达到了 惊人的831.60% (见图8-3)。这么高的担保额等于将中关村置于火山口,危 险可能随时降临。果不其然,到了2007年9月11日,该公司公告称,由于贷 款方无法偿还到期的31.2亿元债务,债权方要求中关村承担全部还款责任。

![[股票基础入门]什么是adx指标?adx指标的计算](/images/defaultpic.gif)