认识资产负债表

资产负债表是反映企业某一特定日期资产、负债、所有者权益等财务 状况的会计报表,它的作用主要有如下几个方面:

(1) 能够体现企业在特定时点(比如2009年6月30日当天就是一个时 点),拥有的资产及其分布状况。也就是说,它表明的是企业在特定时点所 拥有的资产总量有多少,资产是什么。同时通过资产负债表能了解到流动资 产有多少,固定资产有多少,长期投资有多少,无形资产有多少等。

(2) 能够表明企业在特定时点所承担的偾务、偿还时间及偿还对象。 如果是流动负债,就必须在1年内偿还;如果是长期负债,偿还期限就超 过丨年。因此,从负债表可以清楚地知道,在特定时点上企业欠了谁多少 钱,该什么时候偿还。

(3) 资产负债表能够反映在特定时点投资人所拥有的净资产及其形成 的原因。依据复式计账法的平衡公式(关于复式计账法,在第2章会有详 细介绍),资产等于负债加股东权益,也就是说,企业的所有资产,除了 用来偿还债务外,剩下的不管多少,都归投资人所有。

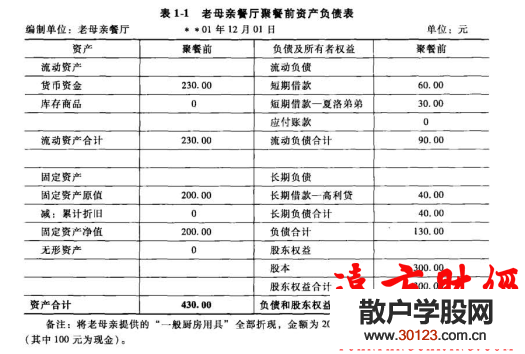

实例

从上表左列(资产列),我们可以非常清楚地看出,在聚餐前, 老母亲餐厅拥有资产430元,分别是230元现金和200元的厨房房产及餐 厅用具等。同样,从表1-1右列(负偾及所有者权益列),我们可以看出, 这个家庭聚餐对外欠款是130元,其中90元是短期内需要偿还的,还有 40元可以适当延期偿还,但是高利贷,利息费用比较高。

通观整个表格,联系左右两列,我们可以知道,老母亲餐厅,除了 130元欠款外,剩下的全部为净资产,共300元。

![[炒股方法]什么是股票间接发行?股票间接发行的方法](/images/defaultpic.gif)