认股权证是在一定时间内以特别约定价格购买某种股票的权利。权证的 本质类似于特权证,比如军人护照、记者证、残废证等,凭借这些证件可以 在乘坐飞机、火车等交通工具时,享有特殊价格优惠。

1.权证价格对于股票估值的影响

持有认股权证的投资者往往会不断要求公司对自己的认购价往下调整, 这也就是将特权扩大化。特权扩大化就意味着对公众利益的损害,除了制造 出市场价值幻觉之外,发行大量的股票期权起不到什么作用,只会使得情况 更加复杂。认股权证的认股价格越低,而其取得的股票却与其他普通股每股权利相同,这实际上就是稀释其他股东的股权,侵害他们的利益。比如权证 价格为1元,约定认股价格为10元,则你如果实际认股的话,相当于1 + 10 = 11元购买了该股股票,如果此时股票的价格为15元,那么,你就可以 直接卖掉,净赚15-11 =4元。此时,对于买人权证并且选择的人来说,权 证是有价值的,我们称为价内权证。但对原有股东来说,发行大量低价认股 权证意味着自己相关股票价值的减少,对股东利益形成间接侵害。仍然假设权证价格为1元,约定认股价格为丨〇元,而此时股价却只有8元,那么, 如果行权的话,你的总买人成本是1 + 10= 11元,而你的卖出价却是8元, 那么,你将会亏损丨1-8 = 3元。这个时候,一般的权证持有者会选择卖出 权证,而不是选择行权。此时的权证实际上是没有价值的或者说是负价值 的,我们称为价外权证。此时,只有智商为负数的人才会选择行权。这种情 况下,对于原有股东来说,股票的价值没有受到影响或者获得了部分有利影 I 响(行权者送红包)。

2.企业通过权证实施内外部激励对股票估值的影响 权证还可能将产业链上下游客商形成利益联盟,对企业价值和股票价值 产生影响。假设认股权证市价是6元,而发行价格是1元,中间就有5元的差价收益。如果将认股权证发行给上下游厂商,他们就可以从认购权证中获 取这部分差价利益。当然,权证不是白送的,还需要再达成私下协议,让上 游厂商低价供应原材料,下游客户高价购进本企业产品,则企业毛利率将大 幅提升,每股收益大幅增加进而带动股价的上涨和认股权证的价格上涨,上 下游厂商因此获利更大,合作更加紧密,形成良性循环。但是,如果企业不 是基于自身整体实力的增强,而纯粹玩弄权证,在不利时期也会伤及自身。

权证还有一个更为流行的应用,就是对管理层的股权激励。近年来,上 市公司流行使用权证来激励高管的劳动积极性,以期改进企业经营管理,创 造令股东满意的业绩。股权激励计划本身是协调股东与管理层利益的有效方 式,但它的采用需要有两个前提:一是企业的管理层值得股东采用股权激励 的措施。如果管理层10年以来根本就没有迹象能证明他们会改变企业,采 用股权激励等于对牛弹琴。二是股权激励的设定要充分考虑到股东的利益, 不能门槛条件太低,实现太快。否则管理层很快兑现收益,也就没有与股东 同舟共济的强烈意念了。当你看到上市公司在推出股权激励计划时,你首先 要检测他们是否达到了这两个前提。我们不排除相当部分上市公司股权激励设定门槛太低,激励了不该激励的人,实际上是对管理层的利益输送。

可转化债券是指其持有者可以在一定时期内按一定比例或价格将之转换 成一定数量的另一种证券的偾券。可转换债券从本质上说是在发行公司债券 的基础上,附加了一份期权,并允许购买人在规定的时间范围内将其购买的 债券转换成指定公司的股票。从其本质不难看出,持有可转换债券的人具有 两种权利,一是持有债券保本付息;二是转换成股票,获取资本收益。由于 具备了转换的价值,债券发行人也就不会再提供与其他债券同等的利息,所 以,通常具有较低的票面利率。

可转债的债券与股票期权混血儿的特点,使得它获得了独特的优势。关 注债券的人和关注股票的人都容易对可转换债券产生兴趣。一些大型金融机 构手握重金,但由于制度限制不允许直接购买股票,他们就可以大量购买可 转换债券,实际上是通过可转债这条与股票求偿权相通的“暗河”,获得参 与股票的权利,从而获取更大的获益机会。可转换债券的利息收益一般很低一设计这一要素的目的,是为了抵消债券持有者所拥有的优先求偿权。

可转换证券作为一种新型的融资方式,其发行一般与公司的兼并收购相 关。兼并收购的直接结果是利润的增加,利润增加会刺激股价上涨,这会使 你对公司管理层的经营能力充满憧憬。但是,随着转换权的不断增加,普通股当期和未来的实际利润实际上会被稀释。

‘综合性大企业” 一直喜欢玩弄可转换证券的花招。

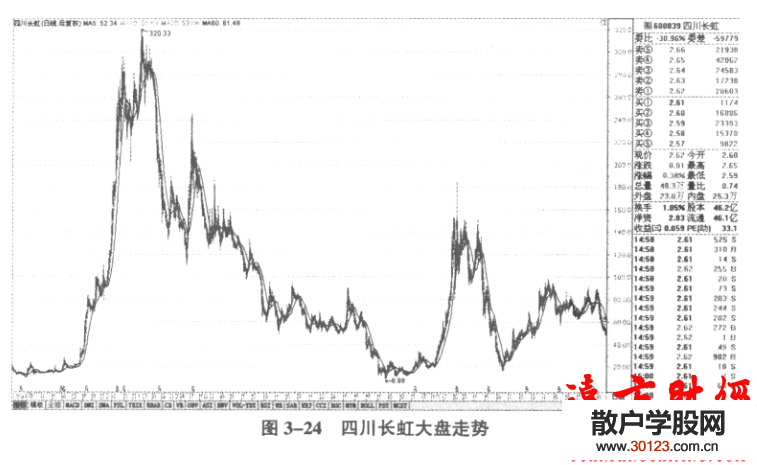

四川长虹2009年7月发行了 30亿元认股权证和债券分离交易的可转换 公司债券,随债附送5.73亿份长虹CWB丨认股权证,长虹CWB1从2009年 8月19曰起上市交易直至2011年8月11曰,最高价曾达到3.56元,最终 以0.863元的价格谢幕。在可转债“赠送”的5.73亿份长虹认沽权证中,有 565295557份长虹CWB1认股权证成功行权,占权证总数的98.66%,为四川 长虹(600839)募得29.49亿元资金。

![[股票基础入门]什么是adx指标?adx指标的计算](/images/defaultpic.gif)